强势追涨杀跌量化交易模型(修正)--13年来年化收益率30.76%

#量化投资#【强势追涨杀跌量化交易模型-修正版】修正了原有股票池算法bug,并对策略再次优化,测算样本空间为2000/1/1-2012/12/19期间,沪深A股2456只股票,手续费0.26%,追涨原始交易记录显示胜算率仅为47.9%,日均入围交易股票有 81.9只,年化收益率却亏损高达-46.08%,经过优化亏损缩小为-8%;杀跌胜算率43.9%,日均入选交易股票有83.4只,年化收益率22.71%,经过优化增长至29.4%,但稳定性较差,标准方差高达49.44%!这样的结果,经过优化,会有什么的结果呢?

从下图可以看出,经过不同组合的配置和优化,测算结果差异较大,年化收益率在17-31%之间,稳定性差别也较大,年平均收益率在15-40%之间,标准方差20-47%之间,13年来,亏损年度2-3次,最大亏损超过43%,显然这类方案,即使年化收益率不错,但实际运营起来,确实很吓人!

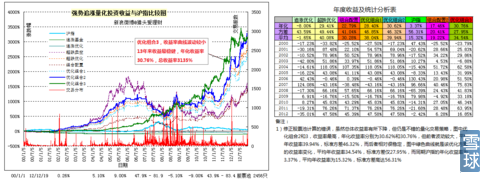

查看原图 可喜的是,优化组合3方案,是最新的策略和优化结果,收益最稳健,不失为一种不错的选择:总收益率3135%,年化收益率30.76%,标准方差27.95%,即使在大熊市2008年本基金盈利41.83% , 同期沪指跌幅高达65.47%!稳定性有了很高的提升!

查看原图 可喜的是,优化组合3方案,是最新的策略和优化结果,收益最稳健,不失为一种不错的选择:总收益率3135%,年化收益率30.76%,标准方差27.95%,即使在大熊市2008年本基金盈利41.83% , 同期沪指跌幅高达65.47%!稳定性有了很高的提升!

而同期沪指涨幅53.75%,年化收益率3.37%,远远低于本量化投资模型的结果!

测算统计数据分析

测算时间12.98年,样本空间2456只股票, 共有4,367,560根K线,追涨交易占比3.34%,胜算率47.85%,买跌占比3.39%,胜算率43.92%,每天平均164.4只股票可入选交易池,每次交易的平均收益为0.26%,标准方差2.58%,最大涨幅6.49%,最大跌幅-9.99%(查询该日只有1-2只入选,实际交易中会通过风险控制,去掉这类损失,实际最大损失在-7.57%)!

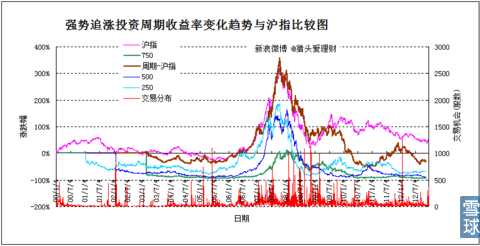

#量化投资#【人气先行量化指标】 微博中说到,在分析追涨模型不同投资周期的收益率变化趋势时,无意中发现了追涨收益率变化趋势可作为人气先行指标来控制仓位的变化,避开长期低位盘整,毫无作为的阶段,在关键阶段开始入场加仓操作!当然黄金坑策略在此区域集中收集筹码!从上个牛市反转开始到下一个牛市开始前一年左右,5年投资期的收益率急速下降到低谷,在沪指熊市底部区间收益率开始反转,1年投资期的收益率则迅速反转为正收益!这不就是牛熊反转的人气先行指标嘛!

查看原图 从目前情况来看,离下一次大牛市还有一段距离,处于多空交错争夺的盘整阶段,下行概率还较高,短中长投资者还没拧成一股一致的做多意愿!

查看原图 从目前情况来看,离下一次大牛市还有一段距离,处于多空交错争夺的盘整阶段,下行概率还较高,短中长投资者还没拧成一股一致的做多意愿!

更多详细结果,请关注新浪微博@猎头爱理财

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号