当提到养老问题时,很多朋友经常会很“自豪和满足”地说自己已经参加了单位的养老保险,所以不用考虑退休后的养老金问题了,事实果真如此吗?其实,大部分希望通过社保渠道养老的人,并不清楚自己依靠这种保障途径可以获得多少退休养老金。

那么,我们还是让数据来说话吧!好好地算一算:退休要养老金到底有多少?

笔者为此建立了一个模型,根据国家养老金制度的最新规定,通过输入参数或条件参数配置,模拟出三条不同的工资曲线:社平工资、理想工资和实际工资,对未来的社保养老金水平和替代率等指标,进行合理的科学测算,并确定其在退休养老规划中所占的比例和缺口,然后才能进行商业养老保险或者其他渠道的养老规划。

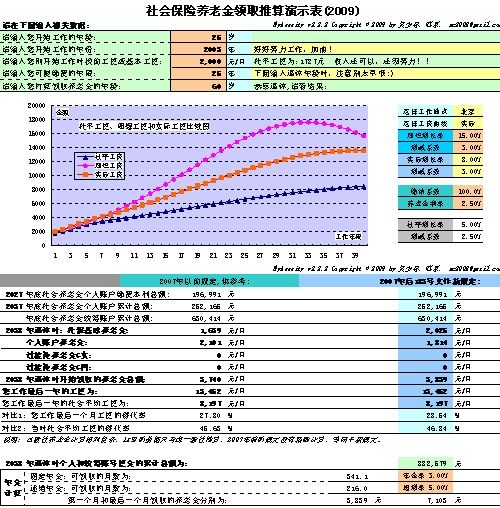

该模型图示如下所示,需要该模型的朋友可与笔者联系。

我国自从1998年开始大力推行基本养老保险,要求企业必须为员工办理,由企业和员工共同缴费。从2006年1月1日起执行的【国发(2005)38号】文件规定,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费缴纳的20%不再划入个人账户,全部进入统筹账户。基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息和平均寿命等因素确定。

具体计算方法如下:

1、 职工退休养老金领取公式为(以制度规定的新人为例):

社保退休养老金=(当地上年度职工月平均工资+本人指数化月平均缴费工资)÷2 × [缴费年限(含视同缴费年限)*1% ] + 个人账户储存额÷计发月数。

2、 中人和老人还有过渡性养老金领取。

从以上可以发现,新规定最引人注目的变化主要有两点:

1、进入个人账户的资金比例降低

只有个人自己缴的那部分进入自己的个人账户,企业所缴的全部进入统筹账户。

2、鼓励个人提高缴费额度,延长缴费年限。

虽然新规定削弱了个人账户养老金,但是对于基础养老金不再是象过去那样一刀切,交的额度越高,缴费年限越长,可领取的基础养老金就越高,而且退休年龄越晚,每月领取的养老金也越多。

另外不再单纯考虑退休时社平工资,而是取社平工资与个人指数化月平均缴费工资的平均值,体现了多劳多得原则。

到底我能领到多少退休金呢?

下面我们以一个实际工作中的案例,来具体算一算我们的社保养老金是不是老有所养,真的“到位”了?

假设王小姐从2003年25岁开始在北京工作,当时社平工资1727元/月,个人工资是2000元/月,养老金累计利率按2.5%计算。基于目前中国还处于高速发展的阶段,个人工资年按8%增长,社平工资按5%增长,并且每年增速减缓,通过模型的计算可得出三条工资曲线,我们按实际工资曲线来推算,会比较符合一般白领工薪的收入变化。

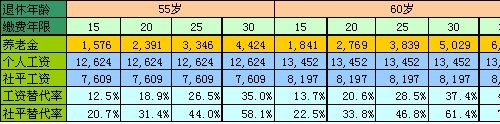

下面,我们分别从退休年龄和缴费年限的不同,来看看王小姐的养老金情况,结果如下所示:

从上表可以看出,针对的不同情况,王小姐的养老金替代率在12.5%-46.9%之间,离理想的80%替代率水平相差甚远,甚至连社平工资的80%都没有,更谈不上能过上优质的养老生活了。更为严重的是,大部分人的缴费年限一般不超过30年,那么其替代率甚至都不到40%,恐怕只能保障最低的基本生活水准。这就是社会保障体系天生的广覆盖低保障的特点!考虑到中国保障体系的覆盖率越来越高,这个特点将会更加明显!

当然,肯定有的人会说,我的起点高,工资收入比你举的案例中的人要高得多,缴费基数比王小姐高多了,应该就没问题了吧?是不是就不会这样呢?同样,我们还是用数据来说话吧!

我们来看看下面的例子,假设跟前面一样,就是工资起点不一样:

另外,需要提醒的是,在实际工作中,企业或个人不一定按照实际工资收入作为缴费基数,因此,上述所算的养老金替代率还要大打折扣。如上述工资2000元/月起点的王小姐,同样的条件下,按80%的工资收入作为缴纳基数,那么30年缴费,60岁退休时的养老率替代率只有31.7%,日子将更加不好过了!

养老,仅靠社保是远远不够的

从以上分析可以看到,离理想的退休养老金替代率80%的的缺口甚大,光靠社保,我们理想中的养老生活只能永远是梦想!30年后,社保养老替代率达到30-40%是较实际的状态,而要维持退休前的生活水平,替代率应至少达到70%以上。因此,除了社保养老金之外,还有约30-40%养老金缺口,该怎么办呢?未雨绸缪及早进行养老规划,补充和建立私人养老保障机制,现在就显得非常必要的,也是非常迫切的!

那么,该如何进行科学退休养老规划?这将是后续的话题,敬请关注!

注:本人曾发表在《理财周报》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号